Chceš uplatnit náklady na psychoterapii ve svém daňovém přiznání? Mnoho lidí si to představuje jednoduše: zaplatím terapii, uložím fakturu a na konci roku to odečtu. Ale v České republice to není tak jednoduché. Víš, že finanční úřady často zamítají náklady na psychoterapii, i když jsi zaplatil za skutečnou pomoc? Proč? A co se změnilo od roku 2024? Tady je jasný přehled, co můžeš uplatnit, kdy a proč někdy ne.

Co se vlastně dá uplatnit?

Ne každá psychoterapie je stejná z daňového hlediska. Klíčové je, od koho službu dostáváš a jakým způsobem je poskytována.

Jsou dvě hlavní cesty:

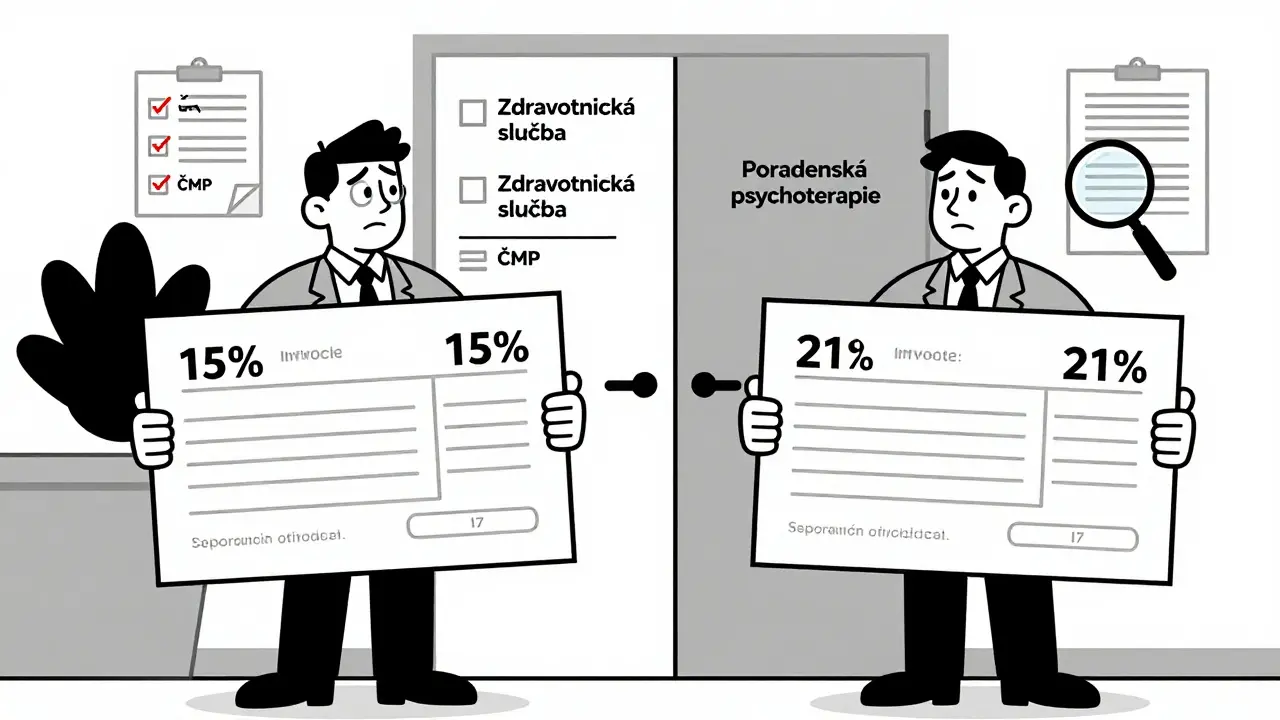

- Zdravotnická služba - poskytovaná v zdravotnickém zařízení (např. klinice, ambulanci) s platným zdravotnickým povolením. Tady se používá snížená sazba DPH 15 %.

- Nezdravotnická služba - poskytovaná samostatným psychoterapeutem jako vázaná živnost „poradenská psychoterapie“. Tady platí základní sazba DPH 21 %.

Pro klienta to znamená: pokud chceš uplatnit náklady jako osobní výdaj, musíš mít fakturu od oprávněného poskytovatele. Pokud chceš, aby tvoje firma tyto náklady uplatnila jako podnikatelský výdaj, musíš vědět, zda se jedná o prevenci nebo sociální benefit.

Příspěvek od zdravotní pojišťovny - co víš o něm?

Nejznámější podpora je příspěvek od zdravotních pojišťoven. V roce 2023 byl aktualizován: můžeš čerpat až 4 000 Kč ročně na až 10 sezení. To znamená maximálně 400 Kč za jedno sezení. Ale to není všechno.

Příspěvek platí jen pro psychoterapeuty uvedené v oficiálních adresářích:

- Česká asociace pro psychoterapii (ČAP)

- Česká psychoterapeutická společnost ČLS JEP

- Českomoravská psychologická společnost

Nemůžeš ho použít, pokud jdeš k terapeutovi, který pracuje v zdravotnickém zařízení, které je smluvním partnerem ZP MV ČR. Tam se to řeší jinak - přes systém přímého hrazení, ne příspěvkem.

Proč to tak je? Protože zdravotní pojišťovny nechcete zaplatit za „nelegální“ služby. A pokud terapeut nemá certifikát od jedné z těchto organizací, nemáš nárok na příspěvek. Takže nejprve zkontroluj, zda je ten, koho volíš, v seznamu.

Daňové uplatnění pro zaměstnavatele - to je komplikovanější

Společnost chce podpořit zaměstnance, kteří pracují v psychicky náročném prostředí - třeba v zdravotnictví, sociálních službách nebo v IT. Můžeš zaplatit psychoterapii za své zaměstnance jako benefit? Ano, ale jen za určitých podmínek.

Podle § 20 odst. 1 písm. a) zákona č. 586/1992 Sb. o daních z příjmů můžeš náklady na psychoterapii uplatnit jako výdaj na prevenci, pokud:

- služba je poskytována jako zdravotnická služba (tedy v zdravotnickém zařízení s povolením),

- je přímo spojena s pracovními podmínkami (např. prevence stresu, vyhoření, trauma souvisejícího s prací),

- máš doložený vztah mezi pracovním úkolem a potřebou terapie (např. protokol o rizikovém pracovním prostředí).

Co se stane, když to nesplníš? Většina případů končí zamítnutím. Například podnikatelka Martina Nováková z Prahy v roce 2023 dostala od finančního úřadu odpověď: „Psychoterapeut neměl platný zdravotnický registr - náklady nejsou uplatnitelné jako prevence.“

Na druhé straně, Petr Svoboda z Ostravy v roce 2022 úspěšně uplatnil náklady na psychoterapii pro tým - protože spolupracoval s certifikovaným poskytovatelem z České psychoterapeutické společnosti a měl jasnou dokumentaci o rizikovém pracovním prostředí.

Podle průzkumu Asociace klinických psychologů ČR z roku 2022 pouze 32 % podnikatelů, kteří nabízejí psychoterapii jako benefit, úspěšně uplatní tyto náklady. Většina z nich se ztratí v právní nejednoznačnosti.

DPH - 15 % nebo 21 %? To je otázka, která vede k chybám

Možná jsi si všiml, že některé faktury z psychoterapie mají DPH 15 %, jiné 21 %. Proč?

Je to jednoduché:

- 15 % - pokud je služba zdravotnická a poskytovatel má platný zdravotnický registr (např. klinika, lékární s.r.o. s povolením k psychoterapii).

- 21 % - pokud je služba nezdravotnická a poskytovatel má živnost „poradenská psychoterapie“ (nová živnost od 1.1.2024).

Co je špatně? Většina terapeutů neví, kterou sazbu použít. Podle průzkumu Asociace klinických psychologů ČR z roku 2022 68 % poskytovatelů používá špatnou sazbu - buď příliš vysokou, nebo příliš nízkou. To může vést k daňovým kontrolám, návratům DPH nebo dokonce k pokutám.

Na začátku roku 2024 se měl zavést nový třístupňový model psychoterapeutické péče od Ministerstva zdravotnictví. Měl by jasně oddělit:

- Komplexní klinicko-psychologická úroveň (zdravotnická služba, DPH 15 %),

- Podpůrná péče a poradenství (mezistupen, možná DPH 15 %),

- Základní podpora (nezdravotnická služba, DPH 21 %).

Ale zatím to není plně implementováno. Takže v praxi zůstává nejistota.

Proč je systém tak nepřehledný?

Česká republika je jednou z posledních zemí EU, která nemá jasný právní rámec pro daňové zařazení psychoterapie. V Německu jsou všechny formy psychoterapie zařazeny jako zdravotnické služby. V Rakousku i Švýcarsku je to jednodušší.

V ČR je to chaotické. Na jedné straně máš zdravotní pojišťovny, které platí jen za certifikované terapeuty. Na druhé straně máš novou živnost „poradenská psychoterapie“, která je nezávislá na zdravotnictví. A na třetí straně máš zaměstnavatele, kteří nevědí, zda mají uplatňovat jako prevenci nebo jako dávku.

Prof. PhDr. Jiří Růžička z České psychoterapeutické společnosti říká: „V ČR je v současné době praktikování psychoterapie značně nepřehledné.“ A to je přesně ten problém.

Kdy můžeš náklady uplatnit - praktický přehled

Chceš vědět, zda ti něco vyjde? Tady je jednoduchý rozhodovací strom:

- Jsi klient?

- Platíš za terapii? → Zkontroluj, zda terapeut je v seznamu ČAP, ČPS nebo ČMP. Pokud ano, můžeš čerpat příspěvek ZP (až 4 000 Kč ročně).

- Chceš uplatnit náklad ve svém daňovém přiznání? → Můžeš, ale jen pokud je to součástí léčby duševního onemocnění (např. deprese, úzkost). Náklady na „přípravu na život“ nebo „vývoj osobnosti“ nejsou uplatnitelné.

- Jsi zaměstnavatel?

- Platíš za terapii zaměstnanců? → Pouze pokud je poskytována jako zdravotnická služba (povolení + zdravotnický registr) a máš doloženou souvislost s pracovním rizikem.

- Chceš to uplatnit jako náklad na prevenci? → Potřebuješ dokumentaci: protokol o rizikovém pracovišti, případně závěr odborného lékaře.

- Nebo to chceš uplatnit jako sociální benefit? → Pak je to daňově zdaněné příjmy zaměstnance. To znamená, že musíš doplatit DPH 21 % a daň z příjmu.

- Jsi psychoterapeut?

- Máš zdravotnický registr? → Používej DPH 15 %.

- Máš živnost „poradenská psychoterapie“? → Používej DPH 21 %.

- Nemáš ani jedno? → Neníš oprávněn poskytovat službu. To není jen daňový problém - je to nelegální.

Co se změní v roce 2025?

Do konce roku 2024 by měly být zveřejněny prováděcí předpisy k nové živnosti „poradenská psychoterapie“. To by mělo přinést jasnost pro samostatné terapeuty.

Od 1.1.2024 se měl spustit nový třístupňový model psychoterapeutické péče. Pokud bude fungovat, bude jasnější, kdo může používat DPH 15 % a kdo 21 %. To by mělo snížit počet chyb ve fakturaci.

Finanční správa plánuje harmonizaci s EU do roku 2025. To znamená, že v budoucnu by měla být psychoterapie v ČR zařazována podobně jako v Německu - jako zdravotnická služba, pokud je poskytována pro léčbu.

Ale zatím je to záležitost, kterou musíš řešit sám. Nečekáj na „zatímco se to změní“. Zkontroluj, kdo ti poskytuje službu, jakou sazbu DPH používá, a zda má platné povolení.

Nejčastější chyby, které ti mohou stát peníze

- Chybná sazba DPH - 21 % místo 15 % znamená, že si příliš zaplatíš. 15 % místo 21 % znamená, že ti může finanční úřad vyúčtovat DPH navíc.

- Neplatný poskytovatel - terapeut mimo seznamů ČAP, ČPS, ČMP - nemáš nárok na příspěvek ZP, a náklady můžeš mít problém uplatnit.

- Žádná dokumentace - pokud zaměstnavatel neumí doložit, že terapie byla potřebná kvůli pracovnímu stresu, náklady nejsou uplatnitelné.

- Nezdařená faktura - faktura musí obsahovat: název služby, datum, částku, DPH, údaje o poskytovateli, a musí být vydána na jméno klienta nebo firmy.

Můžu uplatnit náklady na psychoterapii jako osobní výdaj ve svém daňovém přiznání?

Ano, ale jen pokud je terapie součástí léčby diagnostikovaného duševního onemocnění - například deprese, úzkostné poruchy nebo PTSD. Náklady na „osobní rozvoj“, „vývoj sebevědomí“ nebo „přípravu na život“ nejsou uplatnitelné. Musíš mít fakturu od poskytovatele, který je v seznamu ČAP, ČPS nebo ČMP. Pokud jdeš k terapeutovi, který nemá certifikát, nemůžeš náklady uplatnit ani jako osobní výdaj.

Může firma zaplatit psychoterapii za zaměstnance a uplatnit to jako náklad?

Ano, ale pouze pokud je služba poskytována jako zdravotnická služba - tedy od poskytovatele s platným zdravotnickým registrem. Kromě toho musíš mít doloženou souvislost s pracovním rizikem - například protokol o vysokém stresu, výsledky průzkumu pracovního prostředí nebo doporučení pracovního lékaře. Pokud terapeut pracuje jako samostatný podnikatel bez zdravotnického povolení, náklady nejsou uplatnitelné jako prevence.

Proč mi finanční úřad zamítl náklady na psychoterapii, když jsem zaplatil za certifikovaného terapeuta?

Protože certifikace od ČAP nebo ČPS zaručuje nárok na příspěvek od zdravotní pojišťovny, ale ne zaručuje daňové uplatnění. Pokud jsi to uplatňoval jako zaměstnavatel, musel jsi splnit další podmínky - doložit souvislost s pracovním rizikem. Pokud jsi to uplatňoval jako osobní výdaj, muselo se jednat o léčbu diagnózovaného onemocnění. Pokud se jednalo o „pomoc při životní krizi“, která není diagnostikována, úřad to neuznal.

Můžu uplatnit náklady na psychoterapii, pokud jsem ji platil přes zdravotní pojišťovnu?

Ne. Pokud jsi už využil příspěvek od zdravotní pojišťovny (až 4 000 Kč ročně), nemůžeš tyto náklady znovu uplatnit ve svém daňovém přiznání. Příspěvek je vlastně daňovou úlevou - neexistuje dvojí výhoda. Pokud jsi zaplatil víc než 4 000 Kč, můžeš uplatnit jen rozdíl - ale jen pokud splňuješ podmínky pro léčbu diagnózovaného onemocnění.

Jaká je rozdíl mezi „poradenskou psychoterapií“ a „zdravotnickou psychoterapií“?

„Zdravotnická psychoterapie“ je léčebná služba, kterou poskytují lékaři nebo zdravotnická zařízení s povolením. Používá se sazba DPH 15 %. „Poradenská psychoterapie“ je nová živnost, kterou mohou provádět psychologové nebo terapeuti bez zdravotnického povolení. Je to poradenství, ne léčba. Používá se sazba DPH 21 %. V praxi to znamená: pokud chceš léčit diagnózovanou poruchu, hledej zdravotnického poskytovatele. Pokud chceš pomoci s životním stresem, přípravou na změnu, nebo vztahovými problémy, můžeš jít k poradenskému psychoterapeutovi.

Pokud jsi klient - zkontroluj, zda je tvůj terapeut v seznamu. Pokud jsi podnikatel - zkontroluj, jakou DPH používáš, a jestli máš dokumentaci. V České republice není psychoterapie jednoduchá. Ale pokud víš, co děláš, můžeš náklady uplatnit - a to je víc než jen peníze. Je to investice do lidského zdraví.